- Escrow: 에스크로는 셀러쪽도 아니고 바이어쪽도 아닌, 제3의 중립기관으로 부동산이나 사업체 매매에 관련된 제반업무를 취급한다.

-

집 사기위한 준비

- 크레딧 점수 점검하기:

- 부채 상환: 자동차, 학생 융자금 등 월 페이먼트 줄이기

- 다운 페이먼트( Down payment) 마련: 외부서 유입되는 금액은 2개월전에 처리 토록

- 은행 어카운트 관리:

- 융자 상담:

- 은행에서 사전 융자 승인서( Pre-approval letter) 받아둔다

- 융자 진행시 유의점

- 시애틀에 얼마나 살았는지? 부동산 경력이 얼마나 됐는지 확인

- 집을 몇 채나 매매 했는지?

- 집을 사고자 하는 동네에 대해 정보를 많이 갖고 있는지?

- 집 매매 서류 및 과정을 정확하게 설명해 줄 수 있는 에이전트인지?

- 항상 연락이 잘 되는 에이전트인지?

- Zillow Review 확인

- 집 자체 보다는 동네 선정이 더 중요 (학군, 범죄율, 교통편)

- 집을 볼 때: Foundation, Roof, Siding, Furnace, Water heater, 마당의 물 빠짐 확인

- 콘도나 타운하우스는 Rental Cap, Home Owner Due (HOD), Special Assessment 확인

- Rental Cap: 총 50개 유닛 중 Rental Cap 이 20%이면 10개 유닛만 렌트를 줄수 있고 나머지는 waiting list으로 기다려야 한다.

- HOD: water/sewer 가 포함됐는지 확인한다. HOD 가 너무 높으면 융자가 안 나올수도 있고 나중에 팔기도 힘들어 진다.

- Special assessment: 단지내 각종 공사로 각 유닛당 배당되는 금액 (지붕/사이딩/창문 등)

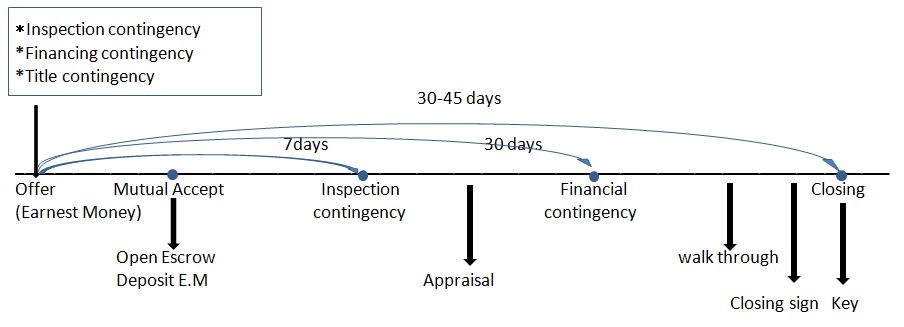

- Offer 를 넣는다 ( Pre-approval letter 첨부):

- Pre-approval letter 첨부

- 다음 3 가지 조건조항 삽입해 오퍼 작성:

- Mutual Acceptance ( 매매 계약서 체결 ))

- Earnest Money 를 Escrow 에 디파짓 한다.

- Loan Application ( 융자 신청) –> Mutual Accept후 5일내 –> 5일후 lender Appraisal( 융자은행이 집 감정)

- Inspection ( MA 후 7-10일내): 7-10일내 Inspection을 하고 셀러한테 수리 요청을 한다

- Title Review ( 타이틀 리포트 받은 후 5일내 이의신청)

- Home Insurance (주택 보험 가입): 자동차 보험과 묶어서 가입하면 저렴

- Walk Through ( Closing 하기 5일전에 집의 상태 재확인)

- Closing 서류 확인: Closing Settlement

- Closing Signing: closing 1-2일전에 Escrow office 에 가서 Closing 서류에 싸인을 한다. 잔금을 Cashier’s Check으로 가져 오거나 Escrow account 로 송금한다. (Wire Instruction)

- Closing Date: 에스크로가 카운티로 소유권 이전 서류를 보내면 recording Number 가 나온다.

- 오후 4-5시경 카운티서 recording number 가 나오면 Closing 완료: 리스팅 에이전트한테 집 열쇠를 받는다.

- 클로징 당일 오후 9시까지는 Seller가 집에 대한 소유권.

- Utility 회사에 전화해 account 를 오픈한다.

Electric/ Gas/ Water/ Sewer/ Garbage/ Cable - 안전상 집 열쇠와 Garage Door Pad의 번호를 교체한다.

- HOA (Home Owner Association)에 입주했다는 통보

-

– 크레딧 점수가 좋지 않으면 (650 미만)모기지 이자율이 높아 월페이먼트가 많아지고, 융자가 나오지 않을 수도 있다.

– 크레딧 카드는 3개 정도 유지 (은행, 백화점, 개스)

– 크레딧 카드 사용 한도액의 50%이하로만 사용

-

– 융자 신청시 2개월치 Bank Statement 를 요구한다.

– 2천불 이상의 현금 이동을 하지 않도록

– 자영업자는 비즈니스와 개인 은행 계좌를 분리 관리한다.

-

– 본인의 상황을 융자 에이전트에게 자세히 설명해 융자에 필요한 각종 서류를 미리 준비 한다. (401k, 사망 진단서, 이혼서류, 양육비 지급 서류 등 )

– 한국서 돈을 가져와야 하는 경우, 송금 받는 방법에 대해 지시 받는다. (Gift Letter 준비)

-

– 2년치 세금보고

– Paystub (월급 명세서)

– Bank Statement

– Credit score

– DTI (Debt to Income ratio): 45% 미만

-

– 가능한 크레딧 카드 사용을 자제한다.

– 자동차나 비싼 가구를 사지 않는다.

– 직장이나 비즈니스를 바꾸지 않는다.

에이전트 선택

집 선택할 때 주의할 점

집 매입 과정

– Inspection Contingency: Offer를 내고, 가격 합의가 된 (Mutual Accept) 후 Inspection period기간(7-10일) 내 인스펙션을 한다. 그리고 이 Inspection Report에 따라 수리 및 교체 요청 항목을 제시한다. 만약 바이어가 제시한 조건을 셀러가 수락하지 않으면 Buyer 는 계약해지와 함께 Earnest Money를 갖고 나올 수 있다.

– Financing Contingency: 바이어와 셀러가 가격 및 조건 합의(Mutual Accept)한 날짜로 부터 20-30일내 융자가 제대로 진행되고 있는지 확인하는 조건. 만약 바이어의 융자가 잘 진행되고 있지 않는다면 이 기간내 바이어에게 Notice를 줘, 바이어가 융자조건 조항을 해지(waive) 하든지 아니면, 계약을 해지한다는 조건. 만약 계약이 해지되면 바이어가 Earnest Money을 갖고 나갈 수 있다.

– Title Contingency: Title이 Marketable 해야 한다. Property line, Easement, Lien 등 이 걸려있는지 등을 확인하고 Title 이 Clear 해야 산다는 조건

집 매입 후 해야 할 일

집 매입시 소요되는 비용 Closing Cost for Buyer ( 3% )

|

< 에스크로와 타이틀 보험비용 >

• Escrow Fee( 에스크로 비용 )

• Title Insurance Premiums (타이틀 보험비)

• Recording Fee(등기료)

• Wire Fee(전신 비용)

< 에스크로를 통한 선납 비용 >

• Prepaid Interest (웰 페이먼트에 대한 선이자)

• Fire Insurance (화재 보험- I yr, 주택가의 0.5% / 연)

• Property Tax (재산세, 연 1%)

< 융자시 비용 >

• Processing Fee (서류 수속비)

• Underwriting Fee(융자심사비)

• Credit Report Fee (크레딧 리포트)

• Appraisal Fee(주택 감정비)

• Tax Service Fee (세금 서비스 비용)

• Flood Certification Fee (홍수지역 여부 비용)

< 기타 >

• Home Inspection fee:

• Resale Certification

• HOA Transfer fee

• HOA Questionnaire fee

|

Timeline for buying house